L’AAH différentielle sert à compléter vos revenus quand vous ne pouvez pas percevoir le montant maximal de l’allocation. Le vrai enjeu n’est pas seulement le montant théorique de l’aide, mais la façon dont la Caf ou la MSA retient certaines ressources avant de calculer le complément.

En 2026, le plafond à taux plein est de 1 041,59 € par mois. Je vais vous montrer la logique de calcul, les cas les plus fréquents, les erreurs qui faussent l’estimation et la méthode la plus fiable pour vérifier votre droit sans perdre de temps.

Les repères utiles pour comprendre le calcul de l’AAH

- Le montant maximal de l’AAH est de 1 041,59 € par mois en 2026.

- En emploi ordinaire, les revenus ne sont pas pris en compte pendant les 6 premiers mois, puis un abattement s’applique.

- Après cette période, la Caf ou la MSA retient 20 % de la part du salaire jusqu’à 560,11 €, puis 60 % au-delà.

- Si vous percevez une pension ou une rente, l’AAH peut compléter directement la différence jusqu’au plafond.

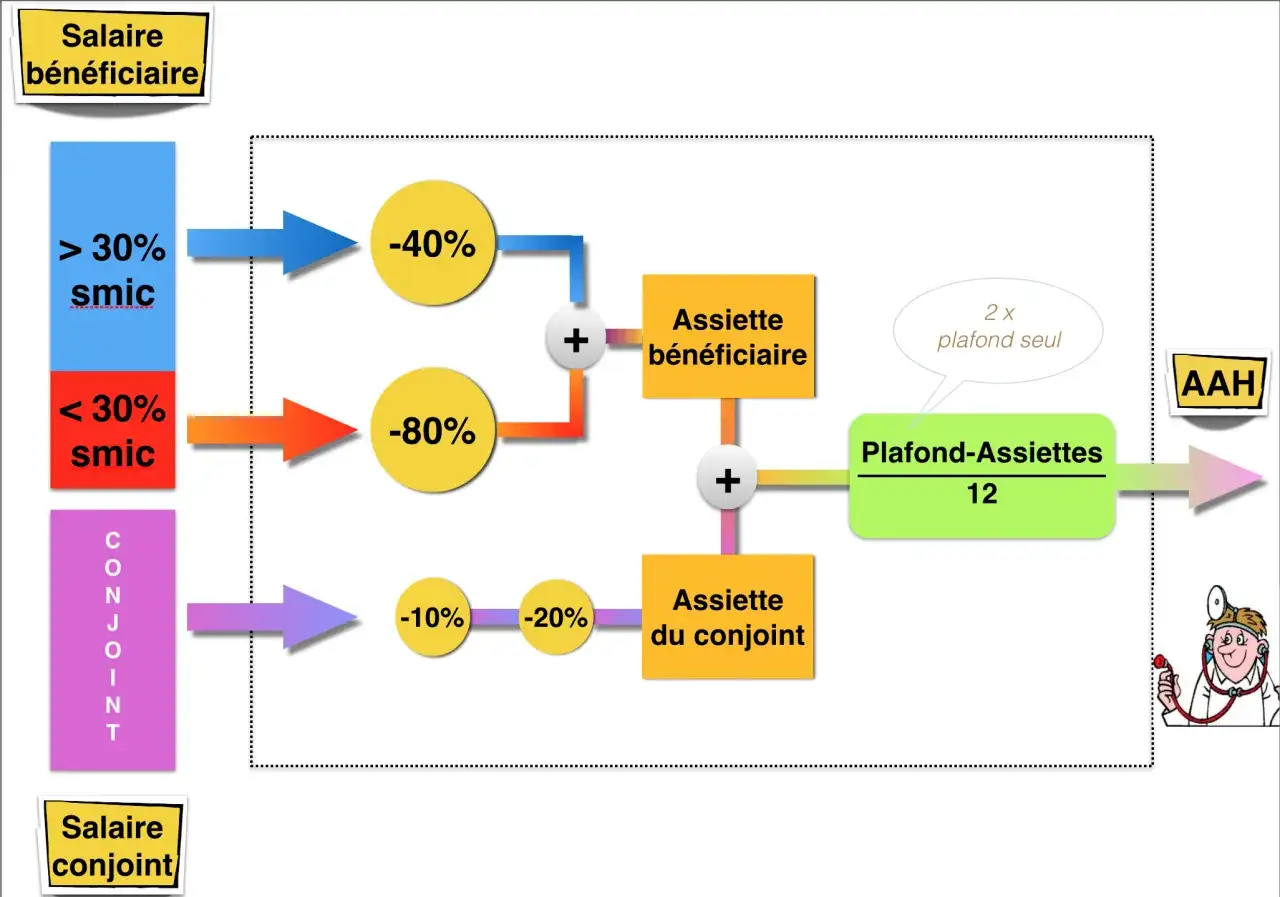

- Depuis la déconjugalisation, le revenu du conjoint n’entre plus dans le calcul standard de l’AAH.

- Si vous travaillez, la déclaration trimestrielle de ressources reste indispensable pour éviter un versement erroné.

Ce que recouvre vraiment l’AAH différentielle

L’AAH différentielle n’est pas une aide séparée avec ses propres règles. C’est plutôt une logique de complément : l’allocation vient combler l’écart entre un plafond et des ressources qui ne sont pas comptées de la même façon selon votre situation.

Quand vous n’avez aucun revenu pris en compte, vous touchez le montant maximal. Quand vous percevez une pension, une rente ou un salaire, l’allocation s’ajuste. C’est précisément ce mécanisme qui explique pourquoi deux bénéficiaires de l’AAH peuvent toucher des montants très différents le même mois.

Je préfère toujours partir d’une question simple : quelle ressource est retenue, et à quelle hauteur ? Tant qu’on n’a pas répondu à cela, on confond facilement salaire perçu, revenu pris en compte et montant réellement versé. Une fois ce cadre posé, la formule devient beaucoup plus lisible.

La suite dépend donc du type de revenu que vous avez, et c’est là que le calcul mérite d’être détaillé sans jargon inutile.

La logique de calcul selon votre situation

La règle de base est simple : AAH différentielle = montant maximal applicable - ressources retenues. En pratique, les ressources retenues ne sont pas toujours égales au revenu réellement perçu, car il existe des abattements et des règles particulières selon le type d’activité ou de prestation.

| Situation | Base retenue pour le calcul | Ce qu’il faut retenir |

|---|---|---|

| Sans ressource prise en compte | Montant maximal de l’AAH | Vous percevez le taux plein, soit 1 041,59 €. |

| Pension, rente d’invalidité, retraite, accident du travail | Différence entre la pension ou la rente et le plafond | L’AAH complète directement le montant manquant jusqu’au plafond. |

| Emploi en milieu ordinaire | Revenu professionnel après abattement | Les 6 premiers mois ne sont pas comptés, puis l’abattement démarre. |

| Travail en Ésat | Rémunération garantie selon des règles spécifiques | Le cumul AAH + rémunération est plafonné. |

En emploi ordinaire

Si vous commencez à travailler, vos revenus professionnels ne sont pas pris en compte pendant les 6 premiers mois. Vous continuez donc à percevoir votre AAH complète. Après ce délai, la Caf ou la MSA applique un abattement : 80 % sur la part du revenu allant jusqu’à 560,11 € par mois, puis 40 % sur la part au-delà.

Autrement dit, on ne retire pas tout votre salaire du calcul. On retient seulement une fraction, ce qui permet de garder une partie de l’allocation. C’est ce point qui rend le calcul plus subtil qu’un simple plafond soustrait au revenu brut.

Exemple officiel : avec un salaire de 1 500 € par mois, le revenu retenu est de 681,53 €. Pour atteindre le plafond de 1 041,59 €, l’AAH versée est donc d’environ 360,06 €, avant éventuels ajustements liés à d’autres éléments du dossier.

Avec une pension ou une rente

Quand vous percevez une pension de retraite, une rente d’invalidité ou une rente accident du travail, la mécanique est souvent plus lisible : l’AAH complète la différence jusqu’au plafond. Si votre pension est de 700 €, l’AAH différentielle peut donc atteindre 341,59 €, puisque 1 041,59 € - 700 € = 341,59 €.

Ce cas reste très important pour les personnes qui passent vers la retraite ou qui vivent déjà avec une pension modeste. La logique est proche d’un revenu minimal garanti, mais elle ne dispense pas de vérifier les conditions d’ouverture du droit, notamment le taux d’incapacité et la situation administrative.

Lire aussi : Transport gratuit personne âgée - Vraies aides et astuces

En Ésat

En Ésat, le calcul suit une logique propre. La rémunération garantie varie entre 55 % et 110 % du Smic horaire, et le cumul de l’AAH avec cette rémunération ne peut pas dépasser certains plafonds : 1 867,02 € si vous vivez seul, 2 427,12 € si vous vivez en couple, et 2 707,17 € si vous vivez en couple avec un enfant ou un ascendant à charge.

Les abattements appliqués sur la rémunération garantie sont plus faibles que dans le milieu ordinaire, mais les règles sont moins intuitives. Je conseille donc de ne pas extrapoler à partir d’un salaire classique : en Ésat, les plafonds et la nature même du revenu changent le résultat.

La bonne méthode consiste à vérifier votre situation exacte, puis à comparer le total rémunération garantie + AAH avec le plafond correspondant. C’est la seule façon d’éviter les mauvaises surprises.

Des exemples chiffrés pour voir tout de suite ce que cela donne

Les exemples sont utiles parce qu’ils montrent ce que l’on retient vraiment, pas seulement ce que l’on gagne sur le papier. Voici des cas simples qui résument bien la mécanique.

| Situation | Calcul utile | AAH différentielle estimée |

|---|---|---|

| Aucune ressource prise en compte | 1 041,59 € - 0 € | 1 041,59 € |

| Pension ou rente de 700 € | 1 041,59 € - 700 € | 341,59 € |

| Salaire de 1 500 € en emploi ordinaire après 6 mois | Revenu retenu : 681,53 € | 360,06 € |

Dans la réalité, ces montants peuvent encore bouger si votre dossier comporte d’autres revenus ou si votre situation familiale évolue. Mais pour comprendre le principe, ces trois cas suffisent : absence de ressources, pension faible, ou activité professionnelle avec abattement.

Je trouve qu’il est souvent plus utile de raisonner en montant retenu qu’en revenu théorique. C’est cette base qui détermine la réduction de l’AAH, et c’est elle que beaucoup de bénéficiaires sous-estiment au départ.

Les erreurs qui faussent le montant

La plupart des erreurs viennent d’un décalage entre ce que vous percevez réellement et ce que la Caf ou la MSA retient au titre du calcul. Pour éviter cela, je retiens toujours quelques points de contrôle simples.

- Confondre revenu perçu et revenu retenu : un salaire ou une pension n’est pas forcément compté à 100 %, surtout en emploi ordinaire.

- Oublier les 6 premiers mois d’exonération : quand vous commencez à travailler, vos revenus ne sont pas pris en compte immédiatement.

- Croire que le revenu du conjoint entre encore dans le calcul standard : depuis la déconjugalisation, le droit est calculé à partir de vos seules ressources personnelles.

- Ne pas déclarer ses ressources trimestrielles : c’est une des causes les plus fréquentes de retard ou de correction.

- Négliger certains revenus patrimoniaux : par exemple, des loyers perçus peuvent être retenus intégralement dans le calcul des ressources.

- Se fier à un ancien complément de ressources : cette aide a été supprimée pour les nouveaux droits, même si certains bénéficiaires historiques peuvent encore la percevoir sous conditions.

Je vois aussi beaucoup de confusions entre l’AAH et les autres aides qui peuvent la compléter, comme la MVA. La majoration pour la vie autonome ne change pas la formule de calcul de l’AAH, mais elle peut améliorer le montant total perçu si vous remplissez les conditions. C’est un détail utile, parce qu’il évite de mélanger deux mécanismes différents.

Comment estimer votre montant sans attendre le versement

Si vous voulez une estimation fiable, je vous recommande une méthode en cinq étapes plutôt qu’un calcul approximatif fait de tête. Elle prend quelques minutes et limite les erreurs de lecture.

- Identifiez votre situation exacte : emploi ordinaire, Ésat, pension, rente ou absence de ressources.

- Rassemblez vos revenus récents : salaire, pension, rente, loyers éventuels et toute ressource déclarée.

- Appliquez la bonne règle : abattement de 80 % puis 40 % en emploi ordinaire, ou différence directe avec le plafond pour une pension.

- Utilisez un simulateur public : le simulateur Mes droits sociaux donne une première estimation rapide.

- Vérifiez la cohérence avec votre déclaration trimestrielle : si le résultat annoncé par votre organisme ne correspond pas, il faut corriger avant que les écarts ne s’accumulent.

La demande et le suivi passent ensuite par la MDPH, puis par la Caf ou la MSA selon votre régime. En pratique, c’est souvent le trio gagnant : dossier à jour, ressources déclarées à temps et estimation revue dès qu’il y a un changement de situation.

Mon conseil le plus pragmatique est simple : dès que votre revenu change, recalculez le montant retenu, pas seulement le revenu brut. C’est ce réflexe qui vous évite les écarts inattendus sur l’AAH du mois suivant.

Les repères utiles pour garder un dossier lisible en 2026

Si je devais résumer l’essentiel, je dirais qu’un bon calcul de l’AAH repose sur trois choses : le bon plafond, la bonne base de ressources et la bonne période de déclaration. Dès qu’un de ces trois éléments est mal lu, le montant devient faux.

En 2026, gardez surtout en tête que le montant plein est de 1 041,59 €, que l’emploi ordinaire suit une règle d’abattement progressive après 6 mois, et que la pension ou la rente donnent lieu à un simple complément jusqu’au plafond. Si vous êtes en couple, le calcul standard ne repose plus sur les revenus du conjoint, ce qui change souvent l’estimation finale plus qu’on ne le pense.

Je termine avec une règle pratique que j’applique souvent : avant de chercher combien vous allez toucher, vérifiez d’abord ce qui est retenu. C’est cette base qui fait la différence entre une estimation approximative et un calcul vraiment utile pour organiser votre budget.