Les limites à connaître avant de protéger son conjoint

- La donation entre époux ne supprime pas la réserve héréditaire des enfants.

- Elle peut créer un démembrement de propriété, donc une gestion plus lourde des biens.

- Le coût notarié existe, même si l’acte reste simple à mettre en place.

- Elle est révocable unilatéralement, ce qui réduit la sécurité du bénéficiaire.

- Dans certaines familles recomposées, elle peut retarder ou compliquer le partage.

- Son intérêt est souvent réel, mais il faut le mesurer face à d’autres solutions plus souples.

Ce que la donation entre époux change vraiment

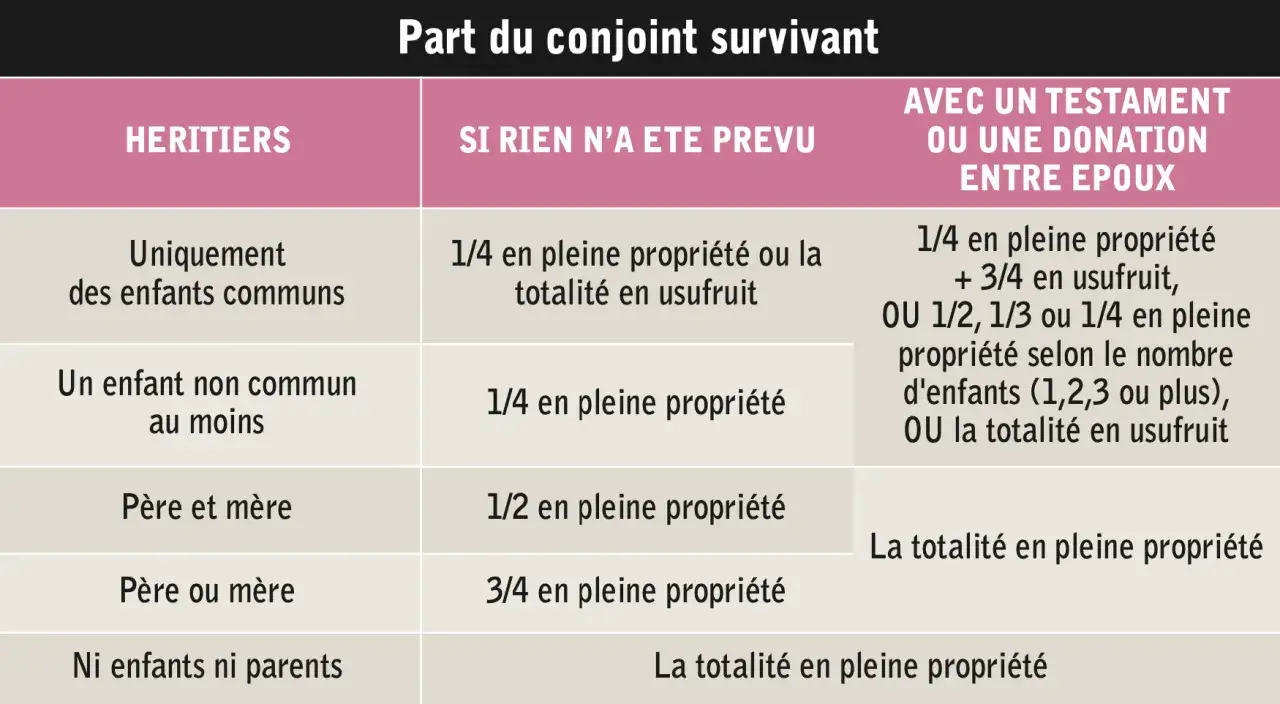

La donation entre époux, aussi appelée donation au dernier vivant, augmente les droits du conjoint survivant au moment du décès. En pratique, elle ne donne pas un bien tout de suite: elle organise la succession future et ne produit ses effets qu’au décès du premier époux. C’est une nuance importante, parce qu’on parle ici d’un outil de protection juridique, pas d’une transmission immédiate.

Le point de départ est simple: l’acte se signe chez le notaire, pendant le mariage ou avant le mariage par contrat. Il n’est pas ouvert aux couples pacsés ni aux concubins. Selon Service-Public, l’acte coûte 135,84 € TTC, auxquels peuvent s’ajouter des frais liés à l’inscription au fichier central des dispositions de dernières volontés. Ce n’est pas un montant excessif, mais ce n’est pas non plus un acte gratuit, surtout si l’on compare avec une protection déjà partiellement assurée par la loi.

Je rappelle aussi un point souvent mal compris: cette donation ne permet pas d’effacer les droits des enfants. Elle élargit la marge du conjoint, mais la réserve héréditaire reste là. C’est précisément ce qui fait sa force et, parfois, sa limite.Cette base étant posée, on voit mieux pourquoi certains inconvénients apparaissent dès qu’il y a des enfants, un logement commun ou un patrimoine un peu plus structuré.

Les inconvénients les plus fréquents pour les héritiers

Le premier inconvénient, à mes yeux, est le décalage qu’elle crée parfois entre la protection du conjoint et l’attente des enfants. Quand le survivant reçoit l’usufruit, les enfants deviennent nus-propriétaires. Ils héritent bien, mais ils n’ont pas la pleine maîtrise des biens. Pour une famille, cela peut être rassurant à court terme, mais frustrant au moment de partager ou de vendre.Le second point tient au temps. Une donation entre époux peut retarder le moment où les enfants récupèrent une pleine propriété réellement exploitable. Si le patrimoine est essentiellement immobilier, ce décalage devient très concret. Les enfants n’ont pas toujours la même lecture que le parent survivant: l’un parle de sécurité, l’autre de disponibilité du capital.

| Inconvénient | Conséquence concrète | Quand cela devient sensible |

|---|---|---|

| Démembrement des biens | Le conjoint et les enfants n’ont pas les mêmes droits sur le logement ou sur les placements | Quand le patrimoine comprend surtout un bien immobilier unique |

| Partage retardé | Les enfants attendent la fin de l’usufruit pour disposer librement des biens | Quand la famille veut liquider rapidement la succession |

| Coût notarié | Frais fixes et éventuels frais d’inscription | Quand l’intérêt juridique supplémentaire est faible |

| Révocabilité unilatérale | Le conjoint bénéficiaire peut se croire protégé alors que l’acte peut être annulé sans qu’il soit averti | Quand le couple pense avoir figé définitivement sa stratégie successorale |

| Conflits familiaux | Sentiment d’inégalité entre le survivant et les enfants, surtout en famille recomposée | Quand les enfants ne sont pas communs ou quand le patrimoine est déjà tendu |

Ce constat mène naturellement à la question la plus technique: que se passe-t-il quand la protection prend la forme d’un usufruit sur la maison ou sur d’autres biens?

Pourquoi l’usufruit peut devenir source de blocage

Dans beaucoup de dossiers, le vrai sujet n’est pas la donation elle-même, mais la forme qu’elle prend. Lorsque le conjoint survivant reçoit l’usufruit, il peut utiliser le bien ou le louer et en percevoir les revenus. Les enfants, eux, deviennent nus-propriétaires. Sur le papier, l’équilibre semble élégant. Dans les faits, cela crée un partage des pouvoirs sur un même bien, et c’est là que les difficultés commencent.

Service-Public est très clair sur un point: la pleine propriété d’un bien se compose de l’usufruit et de la nue-propriété, et la vente de la pleine propriété ne peut se faire qu’avec l’accord du nu-propriétaire. Autrement dit, si le conjoint survivant veut vendre le logement familial, la décision devient souvent plus lente, plus négociée et parfois conflictuelle. Pour un senior qui veut simplifier sa vie, cette rigidité peut être vécue comme une vraie contrainte.

Il faut aussi regarder la charge d’entretien. L’usufruitier doit assurer l’entretien courant, tandis que certaines grosses réparations reviennent au nu-propriétaire pour un immeuble. Ce partage des obligations fonctionne quand la relation familiale est fluide. Il devient plus pénible quand le bien vieillit, que les travaux s’accumulent ou que les enfants vivent loin. À ce moment-là, la donation protectrice peut se transformer en mécanisme de gestion complexe.

Je le résume simplement: l’usufruit protège, mais il immobilise. C’est souvent le bon prix à payer pour sécuriser un conjoint âgé; c’est parfois un mauvais choix si l’objectif prioritaire est la liberté de vendre, d’arbitrer ou de transmettre vite. On comprend alors pourquoi il faut situer cette donation dans un cadre familial précis, et pas seulement comme une bonne idée générale.

Dans quels cas elle est peu pertinente

La donation entre époux n’est pas inutile par principe, mais elle devient moins pertinente dans plusieurs situations. La première est celle où l’objectif principal du couple n’est pas de renforcer le survivant, mais de faire circuler les biens vers les enfants dès que possible. Dans ce cas, l’acte peut contredire la logique patrimoniale de départ.

La deuxième situation concerne les familles recomposées. Quand il y a des enfants d’une précédente union, les choix successoraux sont souvent plus sensibles. Le conjoint survivant peut avoir besoin d’être protégé, mais les enfants peuvent aussi craindre de voir leur part différée ou moins lisible. C’est précisément le terrain où les tensions apparaissent le plus vite.

La troisième situation est plus simple: quand le couple a un patrimoine modeste et peu d’enjeux immobiliers, le gain supplémentaire peut être limité par rapport au coût et à la complexité juridique. Le conjoint survivant bénéficie déjà de droits légaux et de droits liés au logement. Dans ce contexte, je conseille toujours de vérifier si la donation apporte une vraie valeur ajoutée ou seulement une couche supplémentaire de formalité.

Enfin, il faut être prudent si l’un des époux veut conserver une grande liberté de réorganisation. Une donation entre époux peut rester compatible avec cette souplesse, mais elle n’est pas la solution la plus agile si l’on prévoit des changements fréquents: vente, déménagement, réinvestissement, recomposition familiale, ou transmission d’entreprise. Le bon outil est celui qui colle au projet, pas celui qui rassure abstraitement.

Donation entre époux ou testament, ce que je compare en pratique

Quand un dossier est délicat, je compare rarement la donation au dernier vivant à elle seule. Je la mets en face du testament et, parfois, d’une réflexion plus large sur le régime matrimonial ou la transmission des biens. C’est la meilleure manière d’éviter une mauvaise surprise au décès.

| Solution | Atout principal | Limite majeure | Profil adapté |

|---|---|---|---|

| Donation entre époux | Renforce la protection du conjoint survivant | Peut bloquer des biens et compliquer le partage | Couple marié qui veut prioriser la sécurité du survivant |

| Testament | Plus souple et plus facile à ajuster | Ne contourne pas la réserve des enfants | Patrimoine évolutif ou besoin de dosage fin |

| Donation-partage | Organise la transmission de son vivant | Donne immédiatement les biens et fige certains choix | Couple qui veut préparer la répartition avec les enfants |

Sur le plan juridique, le testament garde un avantage net: il reste très modulable. La donation entre époux, elle, protège davantage le conjoint, mais elle rigidifie parfois les options successorales. C’est pour cela que je la vois moins comme une solution universelle que comme un bon outil dans un contexte précis. Le bon arbitrage dépend du nombre d’enfants, de leur origine, du type de biens et de la capacité du survivant à gérer l’indivision ou l’usufruit.

Autrement dit, si l’objectif est d’augmenter la protection du conjoint, la donation entre époux est souvent pertinente. Si l’objectif est de garder un patrimoine fluide, facilement partageable et simple à vendre, le testament ou une autre organisation peut mieux convenir.

Les vérifications utiles avant de signer chez le notaire

Avant de valider une donation entre époux, je regarde toujours quatre choses: la composition de la famille, la nature des biens, le régime matrimonial et le projet de vie du couple. C’est ce quadrillage qui évite les montages théoriquement bons mais pratiquement pénibles.

Il faut aussi poser une question très concrète: que se passera-t-il si le premier décès intervient alors que le survivant a besoin de liquidités, ou au contraire s’il veut garder le logement ? Si la réponse n’est pas claire, l’acte doit être relu avec le notaire, car l’usufruit, la nue-propriété et la vente d’un bien ne produisent pas les mêmes effets selon les familles.

Je conseille enfin de ne pas surestimer l’outil. La donation entre époux sécurise, mais elle ne règle pas tout. Elle n’efface ni les tensions familiales, ni la nécessité de partager, ni la question très concrète des charges et des travaux. Utilisée au bon moment, elle reste une protection solide. Mal calibrée, elle devient surtout un facteur de blocage. Le bon réflexe est donc simple: vérifier le schéma successoral, puis signer seulement si la protection obtenue correspond vraiment à la vie du couple et aux besoins des héritiers.