La catégorie 1 d’invalidité offre un cadre, mais elle laisse souvent subsister plusieurs fragilités: revenu de remplacement limité, cumul avec une activité encadré, démarches à suivre de près et passage à la retraite à anticiper. Je vais détailler ici les inconvénients les plus concrets, les aides et allocations qui peuvent compenser une partie de la perte de revenus, et les points de vigilance pour garder de la visibilité sur votre budget. L’idée est simple: vous aider à lire votre situation avec des repères pratiques, pas avec des formules floues.

Les points essentiels à garder en tête avant de décider

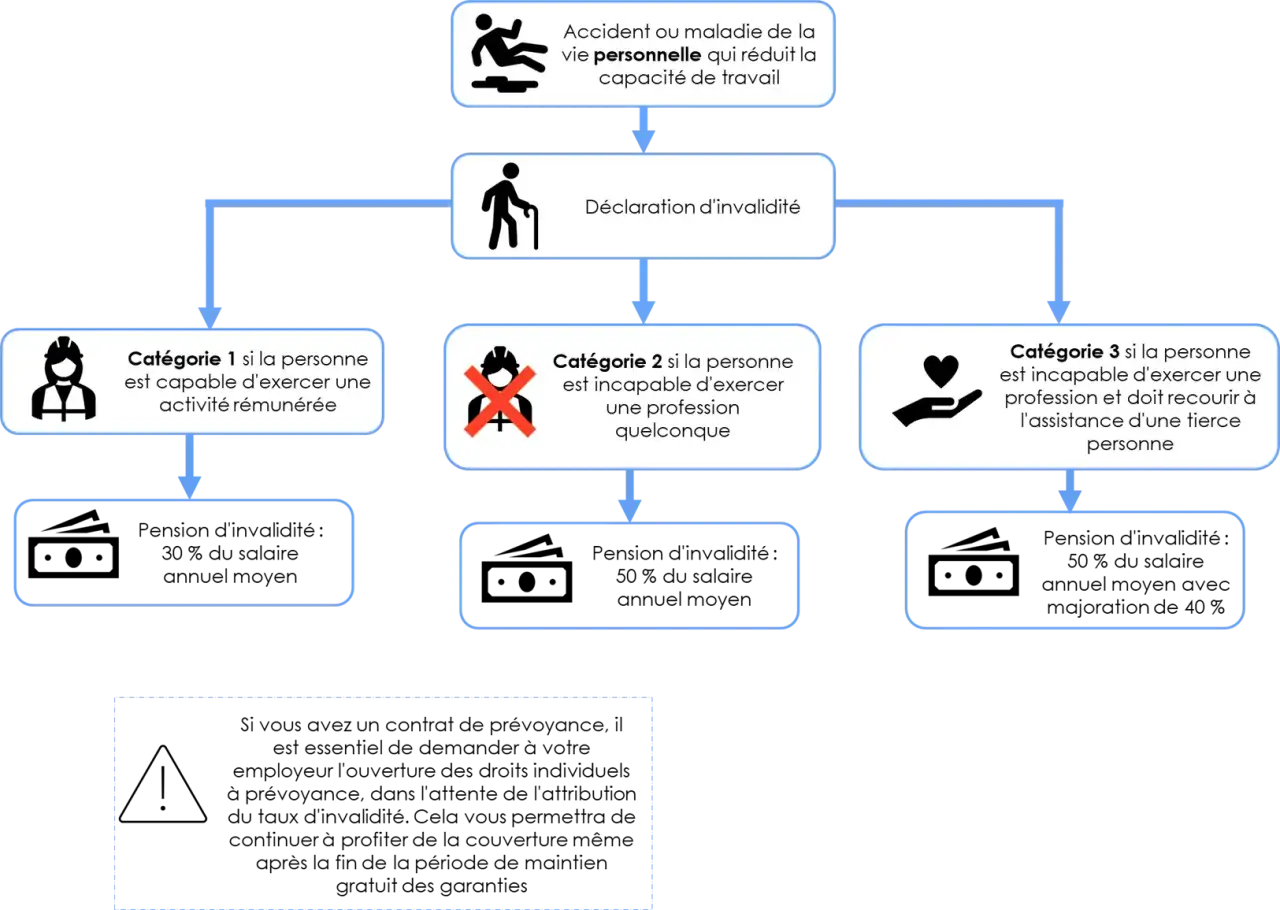

- La 1re catégorie autorise une activité rémunérée, mais elle ne supprime pas la baisse de revenu.

- En 2026, la pension est calculée à 30 % de la base de salaire annuel moyen, avec un minimum de 338,31 € et un maximum de 1 201,50 € par mois.

- Le cumul avec un salaire est possible, mais il faut surveiller le plafond de comparaison et déclarer les changements de situation.

- L’AAH, l’ASI, la CSS, une prévoyance et, dans certains cas, la RQTH peuvent compléter le dispositif.

- La pension d’invalidité est imposable et le passage à la retraite doit être préparé à l’avance.

Ce que la catégorie 1 change vraiment dans la vie quotidienne

Sur le papier, la 1re catégorie est la moins restrictive des trois. Dans les faits, elle signifie surtout que vous pouvez encore exercer une activité rémunérée, mais avec une capacité de travail et de gain réduite d’au moins 66 %. C’est là que naît le premier inconvénient: on ne bascule pas dans une inactivité totale, mais dans un entre-deux souvent difficile à stabiliser.

| Catégorie | Ce qu’elle autorise | Ce que cela change | Conséquence pratique |

|---|---|---|---|

| 1re catégorie | Activité professionnelle possible | Pension calculée à 30 % | Autonomie relative, mais budget souvent fragilisé |

| 2e catégorie | Pas d’activité professionnelle normale | Pension calculée à 50 % | Protection plus forte, mais souplesse plus faible |

| 3e catégorie | Comme la 2e, avec besoin d’aide d’une tierce personne | Pension à 50 % + majoration pour tierce personne | Dépendance plus lourde et organisation plus complexe |

Je le constate souvent: ce n’est pas seulement le diagnostic qui pèse, mais le fait de devoir gérer en même temps la fatigue, les rendez-vous médicaux, le travail et les papiers. La catégorie 1 donne de la marge, mais elle ne règle pas tout. C’est ce compromis financier et administratif qu’il faut regarder en premier, car il conditionne ensuite vos marges de manœuvre au travail.

Pourquoi le revenu est souvent le vrai point faible

En 2026, ameli affiche pour la pension d’invalidité de 1re catégorie un calcul à 30 % de la base de salaire annuel moyen, avec un minimum mensuel de 338,31 € et un maximum de 1 201,50 €. Autrement dit, pour beaucoup de ménages, la pension ne remplace pas le salaire perdu: elle amortit la chute, elle ne la comble pas.Le premier frein, à mes yeux, est donc simple: le niveau de vie peut baisser vite, parfois plus vite que prévu. Beaucoup de personnes croient qu’une pension d’invalidité “sécurise” le quotidien, alors qu’elle crée surtout un revenu partiel, parfois fragile, qui demande un vrai ajustement budgétaire.

- Le montant reste souvent inférieur au dernier salaire. Même quand la pension est versée régulièrement, elle ne couvre pas toujours l’ensemble des charges fixes.

- La pension est soumise à l’impôt sur le revenu. C’est un détail que beaucoup découvrent tard, alors qu’il joue directement sur le net disponible.

- Le montant n’est pas figé dans tous les cas. Il peut être réexaminé selon l’évolution de votre situation et de vos revenus.

- Le moindre écart de trésorerie se ressent davantage. Une dépense de santé, un transport médical ou une baisse d’heures travaillées pèsent plus lourd qu’avant.

Reprendre un travail sans perdre le fil de ses droits

La catégorie 1 permet de continuer ou de reprendre une activité, ce qui est un vrai avantage. Mais c’est aussi un terrain à risque si votre salaire repart trop vite, si votre temps partiel n’est pas cohérent avec votre état de santé, ou si vous oubliez de signaler un changement à la caisse. Service Public rappelle que le cumul avec des revenus professionnels reste possible, mais toujours dans certaines limites.

Je conseille de raisonner en trois temps. D’abord, vérifier que le poste reste compatible avec votre état de santé. Ensuite, suivre de près vos revenus de travail. Enfin, prévenir rapidement la caisse dès qu’un élément change, parce qu’une petite variation non déclarée peut devenir un problème plus tard.

- Déclarez toute reprise ou hausse d’activité. Changement d’heures, prime, nouveau contrat, tout cela peut compter.

- Ne supposez pas qu’un temps partiel “règle” le dossier. La charge réelle peut rester trop élevée si le rythme n’est pas adapté.

- Gardez une trace des échanges. Courriers, mails et notifications servent de preuve en cas de contrôle ou de révision.

- Si vous avez besoin d’aménagements, regardez aussi la RQTH. L’invalidité et la reconnaissance de la qualité de travailleur handicapé sont deux dispositifs différents.

Je vois souvent une confusion chez les personnes concernées: elles pensent que la pension d’invalidité suffit à sécuriser la reprise d’emploi. En réalité, elle protège partiellement, mais elle ne remplace ni l’aménagement du poste, ni l’accompagnement médical, ni parfois un complément de rémunération. Quand le travail ne suffit pas à stabiliser le budget, il faut donc regarder du côté des aides complémentaires.

Les aides qui peuvent compléter la pension

La bonne nouvelle, c’est qu’une pension d’invalidité de 1re catégorie n’est pas forcément le seul soutien possible. En fonction de vos ressources, de votre situation familiale et de votre autonomie, plusieurs dispositifs peuvent alléger la pression financière ou médicale.

| Aide | À quoi elle sert | Limite à connaître |

|---|---|---|

| AAH | Garantir un revenu minimal si les ressources sont faibles | La pension d’invalidité est prise en compte, donc le cumul n’est pas intégral |

| ASI | Compléter des ressources trop basses avant l’âge de la retraite | Attribuée sous conditions de ressources |

| Complémentaire santé solidaire | Réduire le reste à charge sur les dépenses de santé | Dépend du niveau de ressources |

| Prévoyance | Apporter un complément de revenu selon le contrat | Tout dépend du contrat d’entreprise ou personnel |

| PCH | Financer certains surcoûts liés au handicap au quotidien | La demande passe par la MDPH et l’aide dépend du besoin reconnu |

| MVA | Aider à faire face aux dépenses courantes liées au logement | Réservée à certains bénéficiaires de l’AAH ou de l’ASI |

Si vos dépenses sont surtout liées à des soins ou à des aménagements, la logique change encore: la priorité n’est plus seulement le revenu, mais aussi la prise en charge des coûts annexes. C’est ce point qui mène naturellement à la question de la retraite et de la fiscalité.

Ce que la retraite et l’impôt modifient dans le dossier

Le passage à la retraite est l’autre zone où la catégorie 1 crée des surprises. La pension d’invalidité n’est pas conçue pour durer indéfiniment: elle s’arrête à l’âge légal de départ à la retraite applicable à votre situation et peut être remplacée par une pension de retraite pour inaptitude, mais ce basculement n’est pas toujours automatique. Selon votre année de naissance, l’âge légal varie entre 62 et 64 ans, ce qui rend l’anticipation encore plus utile.

En pratique, je conseille de préparer ce virage plusieurs mois à l’avance, surtout si vous travaillez encore ou si vous avez connu une période de chômage. Les règles de transition ne sont pas toujours identiques d’un dossier à l’autre, et une mauvaise anticipation peut créer un vide de versement ou un délai inutile entre deux prestations.

Autre point qui compte dans le budget: la pension d’invalidité est soumise à l’impôt sur le revenu. Pour une personne qui compte chaque euro, cette retenue fiscale peut donner le sentiment d’un montant plus faible que prévu, surtout si elle cumule salaire partiel et pension. C’est une raison de plus pour raisonner en net réellement disponible, pas seulement en montant affiché.

Si je devais résumer cette étape, je dirais qu’elle demande autant de vigilance que le début du dossier. Le sujet n’est pas seulement de savoir ce que vous touchez aujourd’hui, mais aussi comment tout cela se transforme demain. C’est précisément ce qui justifie une dernière vérification avant de vous organiser.

Les vérifications qui évitent les mauvaises surprises

Avant de bâtir votre budget ou de modifier votre rythme de travail, je vous conseille de vérifier quatre points simples mais décisifs.

- Votre revenu de référence et la façon dont la caisse calcule le plafond de comparaison.

- Les aides cumulables, en particulier l’ASI, l’AAH, la CSS ou une prévoyance d’entreprise.

- Vos aménagements de poste, via la médecine du travail et, si besoin, la RQTH.

- Le calendrier retraite, pour éviter une rupture de droits au moment du passage à la pension de vieillesse.

Je recommande aussi de garder sous la main tous les documents qui jalonnent le dossier: notification de pension, courriers de la CPAM, justificatifs de revenus, attestations de prévoyance et échanges avec l’employeur. Ce sont des détails qui semblent secondaires quand tout va bien, mais qui deviennent essentiels si la situation évolue.

Si je devais retenir une seule idée, ce serait celle-ci: la catégorie 1 n’est pas un statut passif, c’est un équilibre à construire entre santé, emploi, aides et retraite. Bien préparée, elle reste compatible avec une activité et plusieurs compléments utiles; mal anticipée, elle peut créer des écarts de revenu et des démarches inutiles. Le plus sûr est donc de traiter votre dossier comme un ensemble cohérent, pas comme une simple étiquette administrative.