La gestion d’un compte bancaire sous curatelle renforcée obéit à des règles précises, mais l’idée de fond reste simple : protéger l’argent sans couper la personne de toute autonomie. Dans la pratique, il faut comprendre qui perçoit les revenus, qui règle les dépenses, ce que la banque accepte, et comment garder une trace claire de chaque mouvement. C’est aussi ce qui évite les blocages, les erreurs de procuration et les comptes mélangés qui compliquent tout.

L’essentiel pour gérer le compte sans blocage

- Le curateur perçoit les revenus, règle les dépenses courantes et laisse à la personne protégée une somme disponible pour vivre au quotidien.

- Le compte doit rester ouvert au nom du majeur protégé, avec une séparation nette entre son patrimoine et celui du curateur.

- Le compte joint et les procurations existantes sont à écarter en pratique, car ils brouillent la gestion et la traçabilité.

- La personne protégée garde une marge d’action pour les actes courants, mais les opérations bancaires importantes restent encadrées.

- Changer de banque, fermer un ancien compte ou ouvrir un nouveau livret demande de la prudence et, souvent, l’accord du juge.

- Le compte de gestion est contrôlé chaque année, avec des dispenses possibles dans les situations simples et peu patrimoniales.

Ce que change la curatelle renforcée pour le compte bancaire

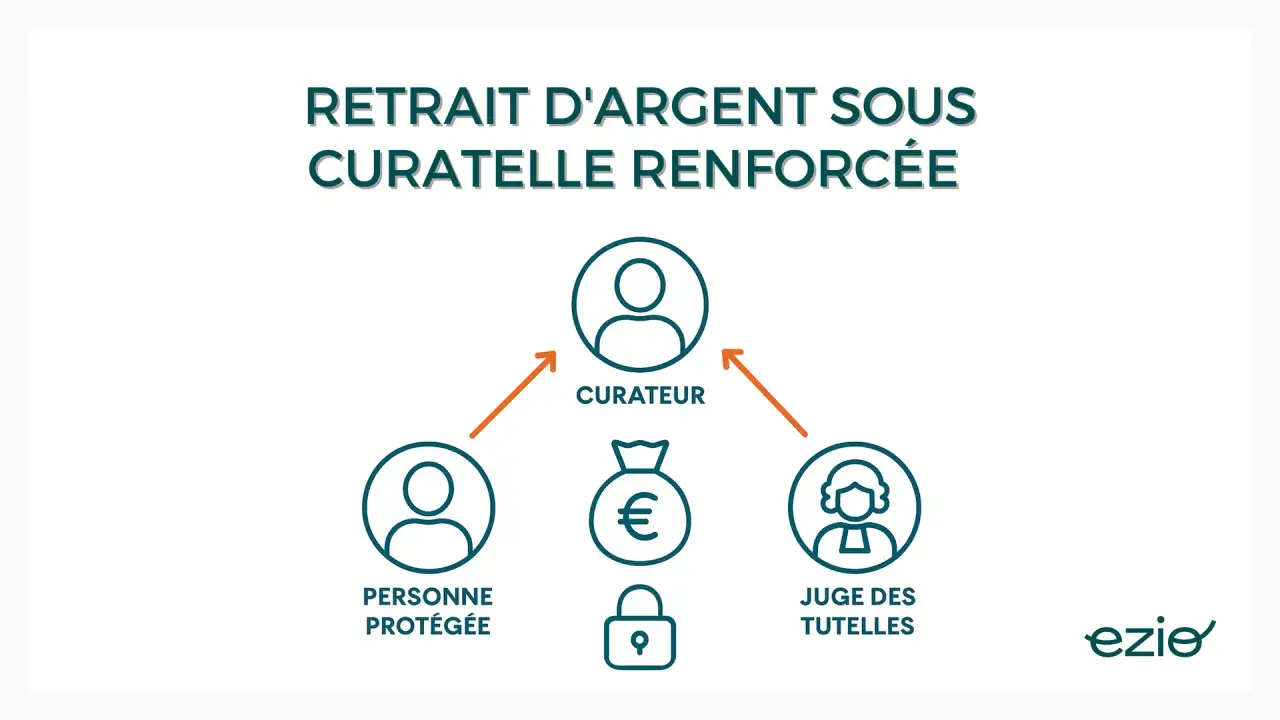

Je distingue toujours la curatelle renforcée d’une curatelle simple par un point très concret : ici, la banque n’est plus seulement un lieu où la personne gère son argent, elle devient un espace de gestion encadrée. Légifrance précise que le curateur perçoit seul les revenus sur un compte ouvert au nom de la personne protégée, règle les dépenses auprès des tiers et lui laisse l’excédent disponible. On est donc dans un régime mixte, où la protection prend la main sur les flux financiers sans effacer tous les droits de la personne.

| Mesure | Qui gère les revenus | Qui paie les dépenses courantes | Niveau d’autonomie bancaire |

|---|---|---|---|

| Curatelle simple | La personne protégée | La personne protégée, avec assistance pour les actes importants | Assez large |

| Curatelle renforcée | Le curateur | Le curateur | Encadrée, mais pas supprimée |

| Tutelle | Le tuteur | Le tuteur | Très limitée |

Ce tableau aide à lever une confusion fréquente : le mot “renforcée” ne veut pas dire “tout est bloqué”. Il signifie surtout que le circuit de l’argent est centralisé et contrôlé. C’est ce circuit qu’il faut organiser proprement, ce que je détaille juste après.

Comment le compte de fonctionnement s’organise au quotidien

Dans la pratique, je recommande de penser en deux poches. D’un côté, il y a le compte de fonctionnement, alimenté par les revenus de la personne protégée. De l’autre, il y a le compte ou la réserve qui laisse à la personne un argent de vie, parfois appelé compte de mise à disposition. La cour d’appel rappelle d’ailleurs plusieurs réflexes utiles : séparation nette des patrimoines, révoquer les procurations, définir un budget, et, si besoin, utiliser une carte de retrait plafonnée.

- Prévenir la banque dès réception du jugement, afin que la mention de la mesure apparaisse sur le dossier et que les bons interlocuteurs prennent le relais.

- Vérifier que le compte est bien ouvert au seul nom de la personne protégée, sans compte joint ni mélange avec les fonds du curateur.

- Supprimer les procurations existantes, car elles créent souvent des zones grises et des contestations inutiles.

- Définir un budget de fonctionnement réaliste, avec une fréquence claire pour les retraits ou la remise d’espèces.

- Organiser le reste à vivre, soit par virement interne, soit par une carte de retrait plafonnée, selon le niveau d’autonomie et le profil de dépenses.

Un exemple simple : la pension arrive, le curateur règle le loyer, les factures, la mutuelle et les charges, puis laisse une somme définie à disposition pour les achats du quotidien. Cette mécanique évite les tensions de fin de mois et donne de la lisibilité à tout le monde. La vraie question devient alors : qu’est-ce que la personne peut encore faire seule sans sortir du cadre ?

Ce que la personne protégée peut encore faire seule

La curatelle renforcée n’efface pas la capacité d’agir de la personne. Elle réduit surtout ce qui touche à la gestion patrimoniale lourde. Les actes d’administration courante, c’est-à-dire les gestes du quotidien qui ne diminuent pas durablement le patrimoine, restent en principe accessibles. Je trouve important de le rappeler, parce que beaucoup de familles imaginent à tort qu’il faut demander une validation pour chaque dépense.

| Situation | En pratique | Pourquoi c’est important |

|---|---|---|

| Petits achats du quotidien | Possibles dans le cadre du budget fixé | Permet de conserver une vraie marge de vie |

| Retraits ou argent de poche | Organisés selon la fréquence définie avec le curateur | Évite les retraits anarchiques et les ruptures de trésorerie |

| Constitution d’une petite épargne de précaution | Possible avec accord et dans une logique de sécurité | Protège des dépenses imprévues sans rigidifier tout le budget |

| Découvert, crédit, emprunt | Fortement encadrés, et souvent à éviter sans validation formelle | Ce sont les principaux points de risque financier |

Je retiens surtout une règle : plus l’acte modifie durablement la structure financière, plus il sort du quotidien. Les placements, les crédits, les changements de banque ou les clôtures de comptes ne relèvent pas de la petite gestion ordinaire. C’est précisément là que le cadre juridique devient utile, et parfois indispensable.

Ouvrir, changer ou clôturer un compte sans se tromper

Le point le plus sensible, à mes yeux, reste la mobilité bancaire. Le Code civil interdit de fermer les comptes ouverts avant la mesure ou d’en ouvrir un autre dans un nouvel établissement sans autorisation lorsque l’intérêt de la personne protégée le commande. En clair : on ne déplace pas un dossier bancaire pour plus de confort administratif. Il faut un vrai motif, et il faut savoir le démontrer.

| Situation | Réflexe prudent | Risque si on improvise |

|---|---|---|

| Aucun compte existant | Le curateur ouvre un compte au nom de la personne protégée | Les revenus ne sont pas correctement orientés |

| Compte ouvert avant la mesure | Ne pas le fermer ni le déplacer sans cadre clair | Blocage bancaire ou contestation du jugement |

| Changement de banque | Demander l’autorisation du juge si le transfert est nécessaire | Opération incomplète ou juridiquement fragile |

| Interdiction d’émettre des chèques | Vérifier si le juge autorise le fonctionnement sous signature du curateur | Moyens de paiement inadaptés ou refus de la banque |

Je conseille aussi de ne jamais négocier à l’oral avec la banque sur ce point. Il vaut mieux présenter le jugement, demander une réponse écrite et conserver la trace de chaque échange. Dans ce domaine, le bon dossier vaut souvent mieux qu’un long débat téléphonique.

Budget, carte et épargne de précaution

La partie la plus concrète, c’est celle que la famille vit tous les mois. Pour moi, un budget bien tenu repose sur trois décisions simples : combien la personne peut retirer, à quelle fréquence, et sous quelle forme. Une carte de retrait plafonnée fonctionne souvent mieux qu’une carte trop permissive, parce qu’elle laisse de l’autonomie sans exposer au découvert. Si une carte de paiement existe, elle doit rester strictement cadrée par le jugement et les règles de la banque.

- Fixer un montant disponible adapté aux dépenses réelles, pas à une estimation vague.

- Choisir une périodicité claire pour les retraits, par exemple chaque semaine ou chaque mois selon les habitudes de vie.

- Prévoir une réserve de précaution pour les dépenses imprévues, mais sans retirer à la personne toute visibilité sur son argent.

- Mettre de côté un excédent seulement si cela a du sens, sinon l’épargne devient un stockage inerte qui ne sert plus le quotidien.

Je vois souvent une erreur de départ : vouloir “sécuriser” en immobilisant trop d’argent. C’est une fausse bonne idée. L’objectif n’est pas de figer le patrimoine, mais de maintenir un niveau de vie stable. L’épargne doit aider, pas asphyxier. C’est pour cela que l’équilibre entre protection et souplesse compte autant que le choix technique du compte.

Le contrôle annuel du compte et les pièces à garder

Service Public rappelle qu’un compte de gestion doit être établi chaque année dans le cadre de la tutelle et de la curatelle renforcée. Le contrôle porte sur les revenus, les dépenses, les placements et les justificatifs, avec un relevé annuel des comptes ouverts au nom de la personne protégée. La banque ne peut pas opposer le secret bancaire pour refuser cette communication. C’est une donnée importante, parce qu’elle confirme que la transparence n’est pas optionnelle.

Sur le plan pratique, je garde toujours sous la main les documents suivants :

- les relevés de compte, au moins sur l’exercice concerné ;

- les factures et tickets qui justifient les dépenses importantes ;

- les décisions du juge qui autorisent un acte particulier ;

- les preuves de virement ou de remise d’espèces à la personne protégée ;

- les échanges écrits avec la banque lorsque le dossier a été délicat.

Si le dossier est simple et que les ressources sont modestes, le juge peut alléger le contrôle, voire dispenser un proche de soumettre le compte à une approbation formelle. En revanche, le compte de gestion doit quand même être établi. Et si un professionnel qualifié est chargé du contrôle, la personne protégée en supporte le coût, avec une exemption possible lorsque les ressources annuelles ne dépassent pas 7 758 € et que les avoirs disponibles restent au plus à 35 000 €. Cette question de coût est rarement mise en avant, alors qu’elle pèse vraiment dans les situations patrimoniales modestes.

Les erreurs qui bloquent le plus souvent la gestion bancaire

Je retrouve presque toujours les mêmes pièges quand un dossier se tend. La bonne nouvelle, c’est qu’ils se corrigent souvent vite si on les identifie tôt.

- Oublier de révoquer les procurations déjà existantes, alors qu’elles brouillent la responsabilité de chacun.

- Maintenir un compte joint par facilité, ce qui rend la séparation patrimoniale floue et source de contestation.

- Mélanger dépenses du curateur et dépenses de la personne protégée sur le même flux.

- Changer de banque sans vérifier le cadre juridique, alors que le transfert peut nécessiter une autorisation.

- Ne conserver aucune pièce justificative, puis se retrouver incapable d’expliquer un retrait ou un paiement.

- Demander le juge pour chaque dépense ordinaire, ce qui ralentit tout et finit par épuiser le système.

Le bon réflexe est beaucoup plus sobre : séparer, tracer, justifier. Dès qu’une opération n’est plus un geste de vie courante, je conseille de s’arrêter une minute et de se demander si elle modifie durablement les droits ou le patrimoine. Cette simple pause évite une grande partie des erreurs.

Préserver l’autonomie sans fragiliser le budget du quotidien

Si je devais résumer la logique de ce régime en une phrase, je dirais ceci : la sécurité financière doit rester au service de la vie quotidienne, pas l’inverse. La personne protégée n’est pas effacée du circuit bancaire ; elle est accompagnée, et son argent doit continuer à servir ses besoins réels, ses habitudes et sa dignité. Le curateur, lui, doit tenir une ligne claire, régulière et parfaitement lisible.

Dans un dossier bien tenu, on retrouve trois repères simples : un compte unique au nom de la personne protégée, un budget mensuel compréhensible, et des justificatifs conservés sans lacune. C’est souvent moins spectaculaire qu’on l’imagine, mais c’est précisément ce qui fonctionne. Quand ces bases sont stables, la protection juridique devient un soutien concret, pas une source de lourdeur inutile.