Lorsqu’une personne commence à avoir du mal à gérer son argent, ses factures ou certains actes patrimoniaux, il faut trouver un équilibre entre protection et autonomie. La curatelle renforcée répond précisément à ce besoin : elle aide à sécuriser les revenus et les dépenses sans effacer tous les droits de la personne. Dans cet article, je passe en revue son fonctionnement, les droits qui restent en place, les différences avec les autres mesures et les démarches à connaître en France.

Les repères utiles avant d’aller plus loin

- La mesure vise un adulte dont les facultés sont altérées, mais qui garde encore une part d’autonomie.

- Le curateur gère les ressources, règle les dépenses et tient un compte au nom de la personne protégée.

- La personne conserve plusieurs droits importants, dont le vote et, dans certains cas, le mariage.

- La demande se fait devant le tribunal judiciaire ou de proximité, avec un certificat médical circonstancié.

- La mise en place est gratuite, mais le certificat médical coûte 192 € TTC et peut entraîner d’autres frais.

- La mesure est fixée pour 5 ans maximum, avec renouvellement possible, voire jusqu’à 20 ans si l’altération est irréversible.

Quand la mesure renforcée devient la bonne réponse

Je la considère comme pertinente quand la difficulté principale ne vient pas d’une incapacité totale à décider, mais d’une gestion qui déraille au quotidien. Factures oubliées, retraits incohérents, compte bancaire à découvert, difficulté à arbitrer entre dépenses utiles et achats impulsifs : ce sont souvent les signaux qui orientent vers ce cadre. Le juge choisit toujours la solution la moins contraignante possible, donc cette mesure n’est pas automatique ; elle doit être justifiée par la situation réelle de la personne.Dans les faits, elle convient bien lorsque la personne peut encore exprimer ses choix, mais a besoin d’une aide suivie pour sécuriser son budget et certains actes patrimoniaux. Si l’accompagnement ponctuel suffit, une protection plus légère peut être préférable. Si, au contraire, la personne ne parvient plus à agir seule sur les décisions importantes, on se rapproche d’un régime plus protecteur. C’est cette gradation qui évite les mesures trop lourdes ou, à l’inverse, trop faibles pour protéger correctement.

Le point clé est donc simple : on ne protège pas par principe, on protège parce qu’il existe un risque concret. Et une fois ce constat posé, la vraie question devient le fonctionnement quotidien de la mesure.

Comment le budget est géré au quotidien

Le cœur de ce dispositif, c’est l’argent. Le curateur perçoit les ressources de la personne sur un compte ouvert à son nom, puis règle les dépenses courantes et met de côté l’éventuel excédent. On ne parle pas ici d’une confiscation du revenu, mais d’une organisation contrôlée, traçable et adaptée à une gestion devenue fragile. C’est souvent ce volet qui soulage le plus les familles, parce qu’il réduit les impayés et les décisions financières prises dans la précipitation.

Pour bien comprendre, il faut distinguer deux catégories d’actes :

- Les actes d’administration : ils relèvent de la gestion courante, comme payer les charges, suivre un compte bancaire ou souscrire certains contrats simples.

- Les actes de disposition : ils engagent plus durablement le patrimoine, par exemple vendre un bien immobilier, contracter un emprunt ou faire une donation.

Dans ce cadre, les actes importants restent soumis à l’assistance du curateur. Quand la situation l’exige, le juge peut aussi préciser des règles très concrètes, notamment via une forme aménagée qui adapte l’intervention au cas par cas. Je trouve cette souplesse utile, car elle évite de traiter de la même façon des situations très différentes.

Autrement dit, la mesure ne se résume pas à “gérer l’argent à la place de quelqu’un”. Elle vise surtout à remettre de l’ordre dans le budget sans couper la personne de toute décision. C’est justement ce qui distingue ce régime des protections plus restrictives.

Ce que la personne conserve malgré la protection

Un point est souvent mal compris : être protégée ne signifie pas perdre toute capacité juridique. La personne garde plusieurs droits, et ce maintien des droits compte beaucoup dans la dignité au quotidien. En pratique, elle peut encore accomplir de nombreux actes de la vie courante et rester associée aux décisions qui la concernent.

- Elle conserve le droit de vote.

- Elle peut se marier, à condition d’avoir informé le curateur et en l’absence d’opposition de sa part.

- Pour conclure un PACS ou le modifier, elle doit être assistée pour la signature de la convention.

- Elle peut être assistée d’un avocat dès le dépôt de la demande de protection.

- Le juge peut, dans certains cas, tenir compte de son avis et adapter la mesure à ses besoins réels.

Il faut aussi garder en tête que certains actes restent hors de portée sans assistance, notamment ceux qui touchent sérieusement au patrimoine. C’est la logique même de la protection : préserver l’autonomie pour tout ce qui peut l’être, et encadrer seulement ce qui expose trop la personne à une erreur lourde ou à un abus. Cette frontière est importante, parce qu’elle permet de comprendre pourquoi la mesure renforcée n’est pas la même chose qu’une tutelle.

Comment elle se compare aux autres mesures de protection

Quand j’explique cette mesure à une famille, je pars rarement du vocabulaire juridique. Je pars plutôt du niveau d’aide réellement nécessaire. C’est ce qui permet de situer les options sans se perdre dans les termes techniques.

| Mesure | Niveau d’intervention | Profil de situation |

|---|---|---|

| Sauvegarde de justice | Protection légère et souvent temporaire | La personne agit presque seule, mais a besoin d’un filet de sécurité ponctuel |

| Curatelle simple | Assistance pour les actes importants | La personne gère les actes courants, mais a besoin d’aide pour les décisions engageantes |

| Mesure renforcée | Assistance plus poussée sur les revenus et les dépenses | Le budget quotidien ne tient plus sans encadrement suivi |

| Tutelle | Représentation plus large | La personne ne peut plus agir seule pour les actes importants |

Il existe aussi une version aménagée, souvent intéressante quand le juge veut calibrer finement les actes laissés en autonomie et ceux qui nécessitent une aide. C’est, à mes yeux, une option trop peu envisagée alors qu’elle peut éviter de basculer vers une protection plus lourde que nécessaire. Une fois le bon niveau choisi, reste à savoir comment la demande se construit concrètement.

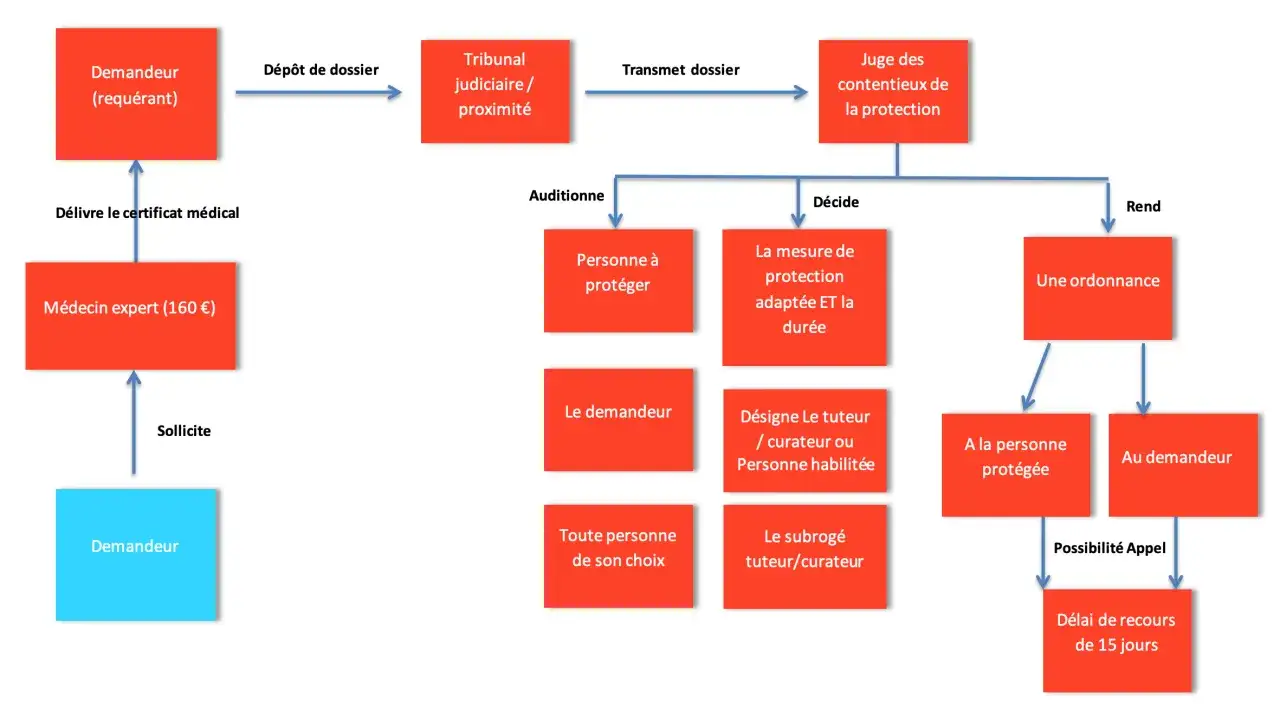

La procédure devant le juge et les pièces à préparer

En 2026, la demande se présente devant le juge des contentieux de la protection, au tribunal judiciaire ou de proximité. Elle peut être déposée par la personne elle-même, son conjoint, son partenaire de Pacs, un parent, un allié, une personne ayant des liens étroits et stables avec elle, une personne qui exerce déjà une autre mesure de protection, ou le procureur de la République.

Les documents à réunir

- Le formulaire de requête adapté à la protection judiciaire.

- Un certificat médical circonstancié rédigé par un médecin habilité.

- Une copie de la pièce d’identité de la personne à protéger.

- Une copie intégrale de l’acte de naissance de moins de 3 mois.

- Une description précise des faits qui montrent pourquoi la mesure est nécessaire.

- Les informations utiles sur l’entourage et, si besoin, la preuve du lien de parenté ou de couple.

Lire aussi : Conseil de famille en tutelle - Protéger sans confisquer?

Ce qui se passe ensuite

La personne concernée est normalement entendue, sauf si son état de santé ne le permet pas ou si l’audition risque de lui nuire. Elle peut être assistée par un avocat dès le dépôt de la demande, et le juge peut aussi entendre des proches ou un médecin. Il peut même ordonner une enquête sociale ou demander des éléments complémentaires si le dossier n’est pas assez clair.

Cette phase est importante, parce qu’elle sert à vérifier que la mesure est bien adaptée et qu’il ne vaut pas mieux choisir une autre solution, comme une protection plus légère ou une mesure familiale. Si la décision ne convient pas, un appel reste possible dans un délai de 15 jours suivant le jugement ou l’information de la décision. C’est une étape qu’on oublie parfois, alors qu’elle peut corriger une mesure trop large ou au contraire insuffisante.

Une demande bien préparée facilite non seulement l’instruction, mais aussi le calibrage de la mesure. Et une fois le cadre juridique posé, la question la plus concrète reste souvent celle du coût et de la durée.

Combien ça coûte et combien de temps ça dure

La mise en place d’une mesure de protection judiciaire est gratuite en elle-même. En revanche, plusieurs frais peuvent s’ajouter. Le plus connu est le certificat médical circonstancié, qui coûte 192 € TTC et n’est pas remboursé par l’Assurance maladie. Si le médecin se déplace, des frais de déplacement peuvent aussi s’ajouter. Lorsqu’un avis médical de non-maintien à domicile est nécessaire, son coût est de 25 €.

Le coût de la gestion dépend ensuite de la personne qui exerce la mesure :

- Si c’est un proche, la mission est en principe bénévole.

- Le juge peut toutefois autoriser une indemnité dans certains cas, selon la difficulté de la mission ou l’importance des biens à gérer.

- Si un mandataire judiciaire professionnel intervient, sa rémunération dépend des ressources de la personne protégée.

Pour la durée, le juge fixe la mesure pour 5 ans maximum, avec renouvellement possible pour 5 ans. Si l’altération des facultés paraît irréversible, il peut aller jusqu’à 20 ans, mais seulement avec un avis médical conforme. C’est un point important : la mesure n’est pas pensée pour durer indéfiniment par défaut, elle doit rester réévaluée. Cette temporalité évite de figer une situation qui peut parfois évoluer, dans un sens ou dans l’autre.

Les vérifications qui évitent une mesure trop lourde

Avant de déposer une demande, je conseille toujours de vérifier quelques points très concrets. C’est souvent ce qui fait la différence entre une décision juste et une mesure qui paraît rassurante sur le papier mais peu adaptée dans la vraie vie.

- Identifier précisément les difficultés récurrentes : impayés, erreurs bancaires, risques d’escroquerie, dépenses désordonnées.

- Vérifier si une aide moins intrusive pourrait suffire, notamment une version aménagée ou une solution familiale.

- Anticiper qui pourrait exercer la mesure et si cette personne a réellement le temps, la proximité et la disponibilité nécessaires.

- Rassembler les preuves utiles : relevés de compte, factures impayées, courrier bancaire, éléments médicaux, liste des revenus et des charges.

- Associer la personne concernée autant que possible, pour éviter qu’elle vive la procédure comme une dépossession.

Le bon réflexe consiste à chercher une protection qui sécurise sans infantiliser. Quand la mesure est bien calibrée, elle apaise le quotidien au lieu de l’alourdir, et c’est exactement ce que l’on attend d’une protection juridique pensée pour durer.