Les points essentiels pour transmettre moins cher sans perdre en sécurité

- En France, l’impôt dépend d’abord de la valeur nette transmise, puis du lien de parenté avec l’héritier.

- La donation anticipée reste le levier le plus simple pour utiliser les abattements avant le décès.

- Le démembrement de propriété réduit souvent la base taxable parce que seule la nue-propriété est donnée.

- Une SCI familiale aide surtout à organiser la transmission et à éviter l’indivision ; elle ne supprime pas l’impôt.

- Le couple doit être protégé juridiquement autant que fiscalement, surtout en cas de mariage, de Pacs ou de concubinage.

- Les erreurs les plus coûteuses viennent presque toujours d’un montage tardif, mal valorisé ou mal coordonné avec la famille.

Ce que l’administration taxe vraiment lors d’une transmission immobilière

Je commence par le point que beaucoup de familles sous-estiment : les droits portent sur la part reçue par chaque héritier, pas sur la valeur affective du bien. En pratique, on part de la valeur vénale du logement, on retranche les dettes éventuelles, puis on applique les abattements et le barème selon le lien familial. C’est là que se joue l’essentiel.

En ligne directe, la fiscalité devient vite sensible : après un abattement de 100 000 € par parent et par enfant, la part taxable est soumise à un barème progressif allant de 5 % à 45 %. Le conjoint marié et le partenaire de Pacs sont exonérés de droits de succession, alors que le concubin ne bénéficie pas de cette protection. Plus le lien est éloigné, plus la note grimpe : les frères et sœurs peuvent être taxés à 35 % ou 45 %, et les personnes sans lien familial tombent dans une fiscalité bien plus lourde.

| Situation | Traitement fiscal au décès | Conséquence pour un bien immobilier |

|---|---|---|

| Enfants ou petits-enfants | Abattement puis barème progressif | La valeur du bien doit être anticipée, sinon l’impôt monte vite |

| Époux ou partenaire de Pacs | Exonération de droits de succession | Le vrai sujet devient la protection du logement du survivant |

| Concubin | Aucune exonération spécifique | Le testament et la structure de détention deviennent essentiels |

| Frères, sœurs, neveux, tiers | Fiscalité nettement plus lourde | La transmission directe d’un immeuble est rarement optimale |

Autrement dit, avant même de chercher un montage sophistiqué, il faut savoir qui reçoit, à quelle date, et sous quelle forme. C’est à partir de ce cadre que la donation de son vivant devient intéressante.

La donation de son vivant reste souvent la première marche

Quand je veux réduire la pression fiscale sans compliquer inutilement le dossier, je regarde d’abord la donation. C’est la solution la plus lisible : on transmet avant le décès, on utilise les abattements disponibles, et on évite que toute la valeur du bien soit traitée en bloc au moment de la succession. L’avantage est encore plus net si l’on agit tôt et que l’on peut répartir la transmission dans le temps.

Le mécanisme est simple : un parent peut donner jusqu’à 100 000 € à chaque enfant, et cet abattement se renouvelle en principe tous les 15 ans. Dans un couple avec deux enfants, cela permet donc de transmettre progressivement une partie importante du patrimoine sans droits, à condition de ne pas attendre le dernier moment. La donation-partage ajoute un intérêt majeur : elle fige la valeur des biens au jour de l’acte, ce qui limite les disputes familiales et évite que la hausse future du marché immobilier ne se retrouve taxée plus tard.

Je recommande souvent de comparer deux scénarios très concrets : donation en pleine propriété, ou donation par étapes avec partage organisé. La première est plus directe, la seconde plus protectrice si plusieurs héritiers sont concernés. Dans les deux cas, on ne parle pas d’un geste improvisé : une donation immobilière passe en pratique par un notaire, et elle doit respecter la réserve héréditaire des enfants lorsqu’elle existe.

Mais dès qu’on veut garder l’usage du logement tout en transférant sa valeur patrimoniale, un autre outil devient plus pertinent : le démembrement de propriété.

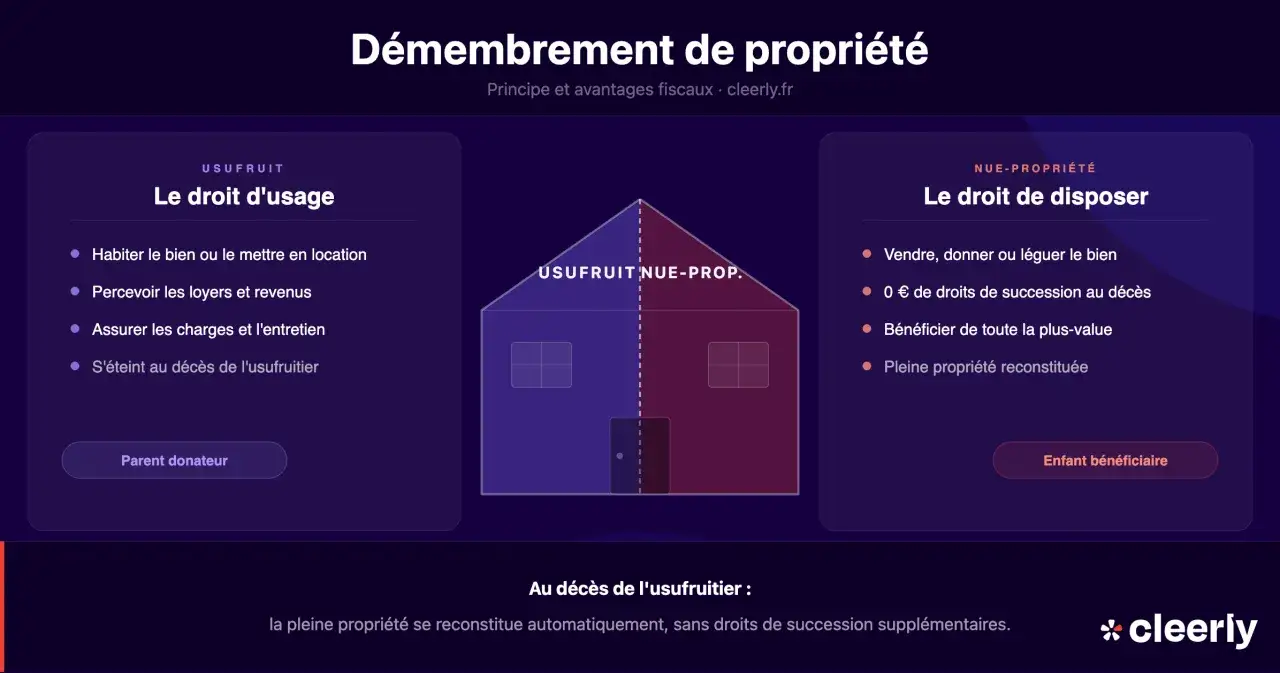

Le démembrement de propriété reste le levier le plus puissant

Le démembrement sépare la pleine propriété en deux droits : l’usufruit, qui permet d’occuper le bien ou d’en percevoir les loyers, et la nue-propriété, qui donne la propriété future du bien. C’est souvent la stratégie la plus efficace quand la personne qui transmet souhaite continuer à vivre dans la maison ou à en tirer des revenus. Fiscalement, les droits ne sont alors calculés que sur la nue-propriété donnée, et non sur la pleine propriété totale.

Le barème fiscal dépend de l’âge révolu de l’usufruitier au moment de la donation ou de la succession. Plus l’usufruitier est âgé, plus la nue-propriété vaut cher. Voilà pourquoi le timing compte autant que la technique elle-même.

| Âge révolu de l’usufruitier | Valeur fiscale de l’usufruit | Valeur fiscale de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| De 21 à 30 ans | 80 % | 20 % |

| De 31 à 40 ans | 70 % | 30 % |

| De 41 à 50 ans | 60 % | 40 % |

| De 51 à 60 ans | 50 % | 50 % |

| De 61 à 70 ans | 40 % | 60 % |

| De 71 à 80 ans | 30 % | 70 % |

| De 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Exemple concret : pour un bien évalué à 300 000 €, une transmission en pleine propriété à un enfant laisse 200 000 € taxables après l’abattement de 100 000 €. Si le parent a 71 ans révolus, la nue-propriété représente 70 % de la pleine propriété, soit 210 000 € dans ce cas de figure. Après l’abattement, la base taxable tombe à 110 000 €. L’écart est réel, et il devient encore plus intéressant si la donation a lieu plus tôt.

Il faut toutefois accepter les règles du jeu : l’usufruitier conserve le droit d’usage ou les loyers, le nu-propriétaire doit attendre l’extinction de l’usufruit pour disposer pleinement du bien, et certaines charges se répartissent entre les deux selon leur nature. C’est un excellent outil de transmission, mais seulement si l’équilibre familial est clair dès le départ.

Quand le patrimoine comporte plusieurs biens ou que la famille veut éviter l’indivision, la SCI familiale devient alors un autre levier à examiner.

La SCI familiale aide à transmettre, mais elle ne gomme pas l’impôt

La SCI familiale est souvent présentée comme une solution miracle. Je préfère la décrire plus honnêtement : c’est un outil de gestion et de transmission progressive, pas un effaceur de fiscalité. Son intérêt principal est de transformer un immeuble en parts sociales, ce qui permet de donner petit à petit, d’organiser les pouvoirs entre associés et d’éviter les blocages de l’indivision.

Les notaires rappellent d’ailleurs que la donation de parts sociales peut être plus souple qu’une donation directe de l’immeuble, surtout quand il faut répartir le patrimoine entre plusieurs enfants ou conserver une direction familiale. Mais il faut rester lucide : les parts restent taxées, les abattements restent les mêmes, et la structure doit être cohérente avec le projet patrimonial.

| Atout de la SCI | Limite réelle |

|---|---|

| Transmission progressive des parts | Les donations restent soumises aux droits selon le lien familial |

| Meilleure gestion à plusieurs héritiers | La société ne supprime pas les conflits si les statuts sont mal rédigés |

| Valorisation sur la base de l’actif net | La décote doit rester défendable et documentée |

| Outil pratique pour éviter l’indivision | L’abattement de 20 % sur la résidence principale ne joue pas si l’immeuble est détenu via une SCI |

Je la conseille surtout quand la famille a besoin d’un cadre de gestion stable. En revanche, si l’objectif est uniquement fiscal, le démembrement et la donation anticipée sont souvent plus efficaces. Une SCI mal pensée peut coûter plus qu’elle ne rapporte.

Avant de choisir une structure, il faut aussi regarder la situation du couple, car la protection du survivant peut changer toute la logique du dossier.

Le couple et le testament changent souvent plus que l’immeuble lui-même

Sur le plan juridique, le logement familial ne se protège pas seulement par la fiscalité. Le statut du couple est décisif. En France, l’époux survivant et le partenaire de Pacs sont exonérés de droits de succession, ce qui change radicalement la donne. Le concubin, lui, n’a pas cette sécurité automatique : sans anticipation, il peut se retrouver avec une protection juridique très faible et une taxation très lourde.

C’est là que le testament et la donation entre époux prennent tout leur sens. Le testament permet d’orienter la dévolution des biens dans les limites de la réserve héréditaire, tandis que la donation entre époux élargit les options du conjoint survivant pour qu’il puisse, selon la configuration familiale, rester dans le logement ou choisir une part plus protectrice. Ce n’est pas un outil pour supprimer tous les droits, mais c’est souvent ce qui évite une vente forcée trop rapide.Pour un couple non marié, la logique est encore plus nette : la transmission doit être organisée avant le décès, sinon le survivant n’a ni exonération, ni protection civile équivalente à celle du conjoint marié. Fiscalement, l’écart peut être violent, car une personne sans lien familial peut être taxée à 60 % après un abattement très faible. Dans ce contexte, le bon montage juridique vaut parfois plus qu’un simple gain fiscal.

Une fois ce socle posé, il reste à éviter les erreurs qui annulent tout l’intérêt du montage.

Les erreurs qui font remonter la note

Je vois toujours les mêmes pièges revenir, et ce sont souvent eux qui transforment une bonne idée en mauvaise surprise.

- Attendre trop longtemps : plus on avance en âge, moins le démembrement est favorable et moins les abattements peuvent être utilisés plusieurs fois.

- Oublier les donations déjà faites : le délai de 15 ans compte, et les transmissions antérieures peuvent réduire les marges de manœuvre fiscales.

- Sous-estimer la valeur du bien : il faut partir d’une valeur de marché défendable, pas d’une estimation de convenance.

- Croire qu’un testament baisse l’impôt : il organise la répartition, mais il ne fait pas disparaître les droits des héritiers taxables.

- Monter une SCI sans objectif clair : si l’on cherche seulement à “faire baisser les droits”, la structure peut être inutile, voire contre-productive.

- Ignorer la réserve héréditaire : avec des enfants, on ne peut pas disposer librement de tout le patrimoine comme on l’entend.

Le bon réflexe consiste donc à vérifier simultanément le droit civil, la fiscalité et la situation familiale. C’est ce triptyque qui évite les montages fragiles, pas un outil isolé sorti trop vite du chapeau.

Quand ces erreurs sont écartées, la stratégie la plus solide devient généralement assez lisible.

La combinaison que je privilégie selon le profil familial

Je résume les cas les plus fréquents de façon très simple. Le but n’est pas de tout faire entrer dans le même moule, mais de choisir le montage qui correspond vraiment à la vie de la famille et à l’usage du bien.

- Si vous voulez rester dans votre logement tout en préparant la transmission, la donation de la nue-propriété avec réserve d’usufruit est souvent la solution la plus robuste.

- Si plusieurs enfants doivent être servis de manière équilibrée, la donation-partage est généralement plus propre qu’une succession laissée en l’état.

- Si la priorité est de protéger le conjoint survivant, il faut penser au mariage, au Pacs, au testament et, selon le cas, à la donation entre époux.

- Si la famille veut surtout éviter l’indivision et piloter un bien sur la durée, la SCI peut être utile, mais elle doit rester un outil de gestion, pas une promesse fiscale.

Avant de signer, je recommande toujours de chiffrer au moins deux scénarios : transmission en pleine propriété et transmission en nue-propriété. C’est souvent à ce moment-là que l’écart devient visible, et c’est aussi la meilleure façon de voir si le montage tient vraiment sur le plan fiscal, civil et familial. Dans l’immobilier, la bonne solution n’est pas forcément la plus complexe ; c’est celle qui protège le logement, les héritiers et la paix familiale en même temps.